|

摘要:“营改增”后,通过抵扣,企业税负低于现行营业税下的税负;同时,“营改增”会促进社会分工的精细化,产品的质量更能专、尖、特、强,既减轻企业负担,又使企业更具活力。

企业向国家纳税,是应尽的社会责任义务。对于企业自身来说,让企业不交税或少交税是促进企业自身发展的一种政策优惠,体现了国家对企业的扶持和关心。随着国民经济迅速崛起,高新技术企业增多,社会经济结构也发生了重大变化。对此,国家应当对税收制度进行结构性调整,进一步使税金结构科学化、合理化,减少企业税费,从财政的角度对企业纳税提供优惠的经济政策,提升企业发展潜力和竞争能力。

2011年11月16日,财政部、国家税务总局发布了《关于印发营业税改增值税试点方案的通知》(财税〔2011〕110号)和《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔201 1 〕1 1 1号),开启营业税改增值税的结构性调整;2012年7月25日,国务院常务会议决定:自2012年8月1日起将“营改增”试点范围再次扩大至北京等10个省市。根据现行营业税缴纳与“营改增”的政策分析,实施“营改增”后,施工企业将获得较大的减税收益。

营业税的运行实例分析

工程建设项目本身是一种特殊的商品,投资人或项目法人通过招标向承包人和特定的供应商进行采购,也是开展项目建设的特种经营活动。按照国家税法的规定,经营者须向国家交纳营业税,这种营业税通过承包人进行转移支付。下文以公路工程建设项目为例分析当前营业税运行情况。

《公路工程基本建设项目概算预算编制办法》中的税金计算方法。在2008年1月1日实施的中华人民共和国行业标准《公路工程基本建设项目概算预算编制办法》(JTG B06-2007)中,规定税金按下列方法计算列入概算和预算:

计算公式:

综合税金额=(直接费+间接费+利润)×综合税率

对于纳税地点在市区的企业,综合税率为3.41%;纳税地点在县城、乡镇的企业,综合税率为3.35%;纳税地点不在市区、县城、乡镇的企业,综合税率为3.22%。在税金中,除营业税外,还包含有城市建设税与教育费附加,同时在项目概、预算表中单列了税金项目。

标准招标文件范本对税金的描述。在公路相关的招标文件范本中,也明确规定了承包人应得到支付工程价款或酬金中应包含有税金部份,营业税是税金的主要组成部分。

98年版《公路工程国内招标文件范本》为了保持与“概、预算编制办法”的一致性和方便投资人向国家代扣代缴税金,在工程量清单100章专门列出了一个税金的支付项目,作为承包人建安费支付的组成项目。随着清单支付的便利和招标竞价的要求,交通部2003版《公路工程国内招标文件范本》和2009年8月1 日开始施行的《公路工程标准施工招标文件》不再将税金作为一个独立的支付项,而是把税金摊入到每一个支付项下的单价中,并在工程量清单投标报价说明中进行阐述:“工程量清单中有标价的单价和总额价均已包括为实施和完成合同工程所需的劳务、材料、机械、质检(自检)、安装、缺陷修复费、管理、保险、税费、利润等费用,以及合同明示或暗示的所有责任、义务和一般风险。”具体的项目招标文件阐述为:“工程量清单中有标价的单价和总额价均已包括为实施和完成合同工程所需的劳务、材料、机械、质检(自检)、安装、缺陷修复费、管理、保险、税费、利润等费用,以及合同明示或暗示的所有责任、义务和一般风险。承包人因承包本合同工程需缴纳的一切税费均由承包人承担,并含在所报列单价和总价内,其中应计入建筑安装工程造价的营业税、城市建设维护税及教育附加税,此三项综合税率为3.24%,业主统一代扣代缴,除此之外其它一切税费由承包人承担并支付。”

2008年12月25日开始施行的《中华人民共和国交通运输部公路工程施工监理招标文件范本》(交质监发〔2008〕557号)中,合同条款规定了监理服务费用组成项目单列“利润和税金”项。

自2011年3月1日开始施行的《中华人民共和国交通运输部公路工程标准勘察设计招标文件》(交公路发〔2010〕742号)清单说明中明确:“设计人应按照国家有关工程建设标准强制性条文和交通运输部有关标准、规范、规程、定额、办法、示例等要求的内容和深度,开展本招标项目的勘察设计工作,并将勘察设计费计入相应的报价项目中。‘报价清单’所列的报价,应包括测量、勘察、测试、设计、专题研究等为完成本招标项目勘察设计全过程的一切费用,包括按合同规定应完成的勘察设计费和后续服务费(招标配合和施工配合)、各种会议的会务费用以及咨询、利润、税金等与此有关的一切费用。”

在材料与设备的招标文件中,均分别列明买卖双方均承担各自的税费,同时也明确卖方的报价中应包含卖方按规定缴纳的税费或卖方的税费由卖方自行缴纳。

缴纳营业税情况下施工企业重复支出税金的问题

施工企业既有销售收入即建安费,也有成本支出,如材料、设备、机械采购与劳务费用支付等。在拨付建安费时,营业税的缴纳方式是由项目法人统一扣除上缴税务机关或由企业自行缴纳。营业税以销售总额为税基,不能核减采购的材料中已包含的税款。这相当于施工企业要多拿出供应商缴纳税金的资金作为项目成本,从而减少了利润与企业发展空间。在一些项目中,为了避免企业重复支出税金,项目法人往往通过提高甲供材料价格,降低建安综合单价或工、料、机计价分离的方法,保持建设资金按概预算项目如实支出,防止增加施工企业二次采购环节上缴营业税挤占建设资金。

“营改增”后施工企业税金支付分析对比

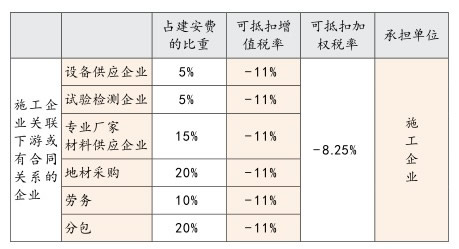

一般情况下,施工企业在获得施工任务后,约需投入总价5%的资金购买或更新施工设备,缴纳1 9.04%的税金,其中含1 7%的增值税;投入总价15%的资金购买专业厂家生产的材料,缴纳1 9.04%的税金,其中含1 7%的增值税;投入总价10%的金额采购劳务,缴纳5.6%的税金;投入总价20%的金额采购地材,缴纳19.04%的税金,其中含17%的增值税;投入总价20%的金额进行专业分包,缴纳3%的税金;投入5%的金额委托试验检测和咨询服务,缴纳5.6%的税金;剩余总价的25%使用自己拥有的资源有效完成施工任务,由项目法人承担,含在单价中。按现行建筑业营业税率3.0%和目前材料设备采购缴纳19.04%的税金,其中含17%的增值税进行分析对比,结论如下表所示:

从对比分析可知,在现行营业税和一般项目执行结构比例的情况下,施工企业须多承担12.07%的税金,如果施工企业不分包、也不雇佣劳务、不委托试验检测即外委工程越少,以税金方式支出的成本会变低,但维护和保持施工能力的费用会高于以税金方式支出的成本。这是当前施工企业为什么只做项目技术管理工作,多采用专业分包方式实施项目建设的原因。营改增后,施工企业税负如下表所示:

营改增后,施工企业关联下游或有合同关系的企业均可提供增值税进项发票,可抵扣11%的税率,按其占全部建安费的比重(75%)加权计算,施工企业加权可抵扣税率为8.25%(11%x0.75),实际需要缴纳的税负仅为2.75%(11%-8.25%),低于现行营业税率3%。同时,营改增后,会促进社会分工的精细化,产品质量更能专、尖、特、强,既减轻企业负担,又使企业更具活力。

实行营业税改增值税后,项目法人代扣代缴工程项目税金的工作量激增,同时还涉及施工企业内部核算,因此项目法人不适宜进行代扣代缴工程项目增值税金的工作。施工企业要专门成立税金管理机构,按照财务制度的规定,编报相关收支明细报表,计算上缴和抵扣增值税金,按规定向税务机构报税和缴纳。

(摘自《施工企业管理》杂志第10期 作者:陈宙翔 单位:云南云岭高速公路桥梁工程有限公司) |